業務

臉書是全球最大社群網站,現在大家每天打開手機第一件事不是「打電話」,而是「滑臉書」,全球每天有超過15億人在使用臉書,臉書並透過蒐集分析用戶社交數據,替超過5000萬家中小企業投送精確無比的廣告,來賺取龐大的廣告收入。

(贊助連結)

每月活躍用戶(含桌機,行動裝置等各項終端裝置)

依臉書2015年度第4季最新統計,目前臉書每月活躍用戶,從2013年第4季的12億2800萬人成長到2015年第4季的15億9100萬人,成長幅度為29.56%

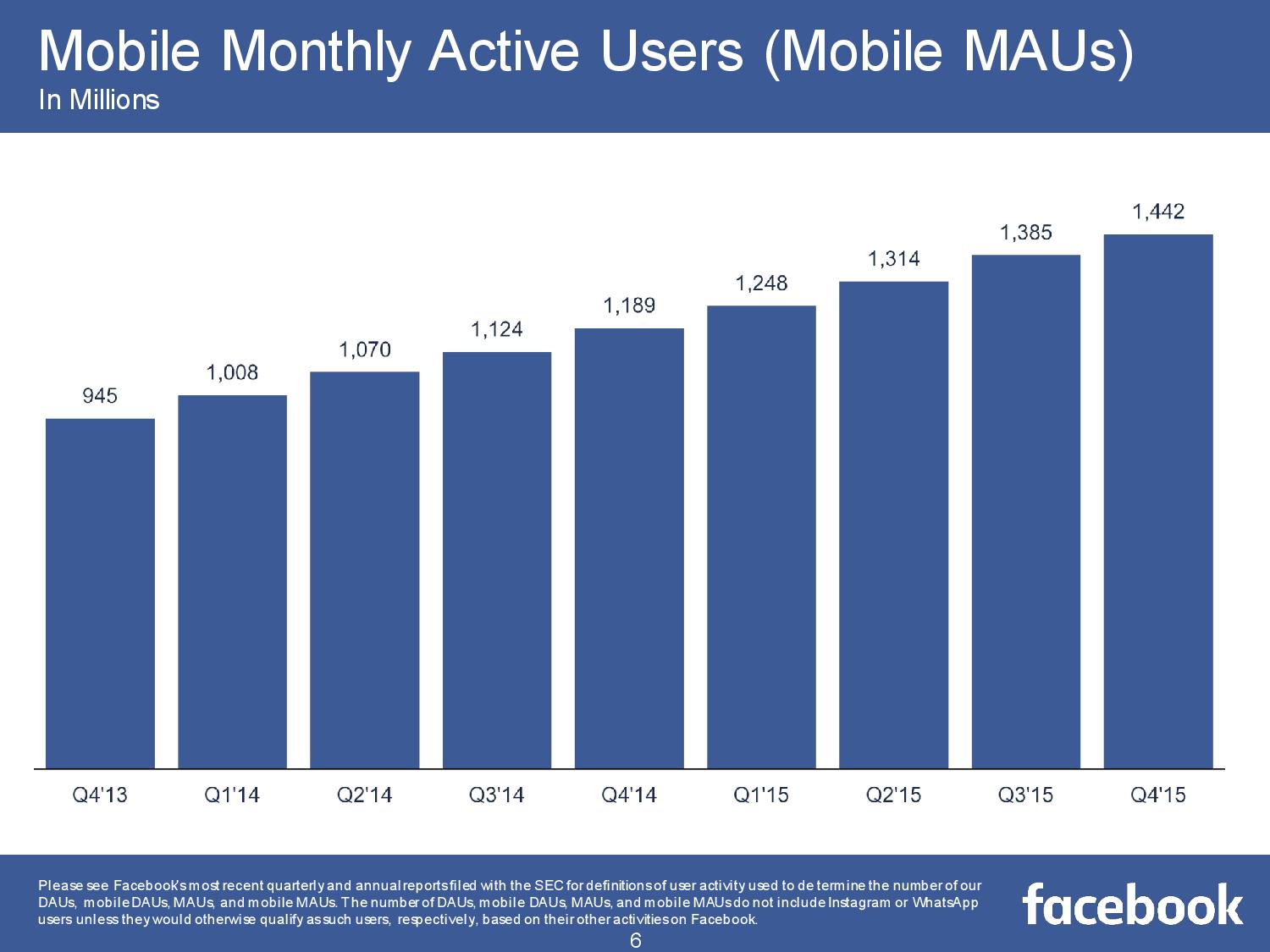

每月活躍用戶(行動裝置,如手機 平板)

每月使用行動裝置來上臉書的活躍用戶,則從2013年第四季的9億4500萬成長到2015年第四季的14億4200萬,成長幅度達52.59%,明顯比整體活躍用戶成長速度快。

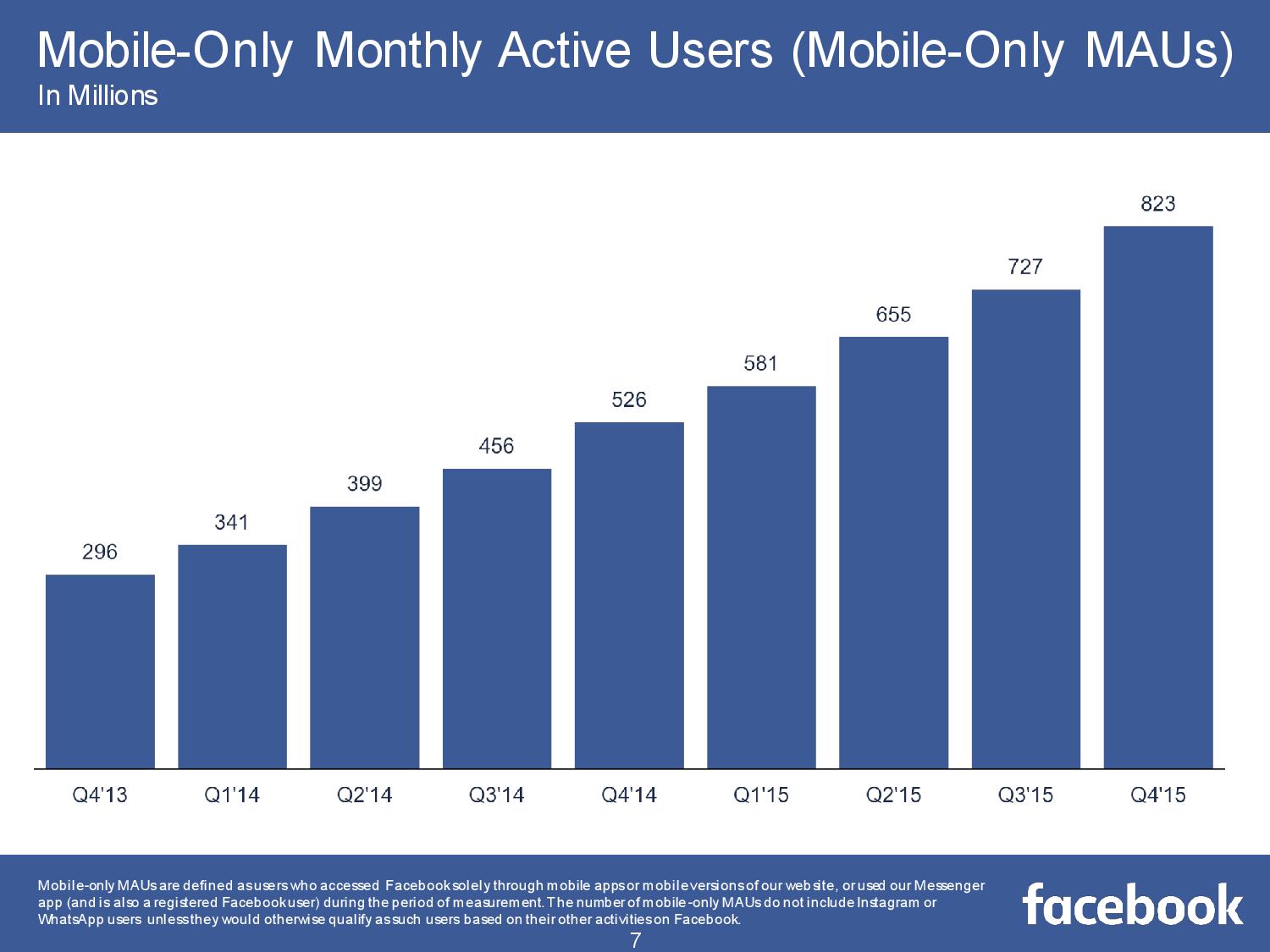

只使用行動裝置的每月活躍用戶

只使用行動裝置的每月活躍用戶,更是從2013年第四季的2億9600萬人成長到2015年第四季的8億2300萬人,成長幅度更高達178%,代表越來多用戶從未使用桌機上臉書,只使用行動裝置上臉書。

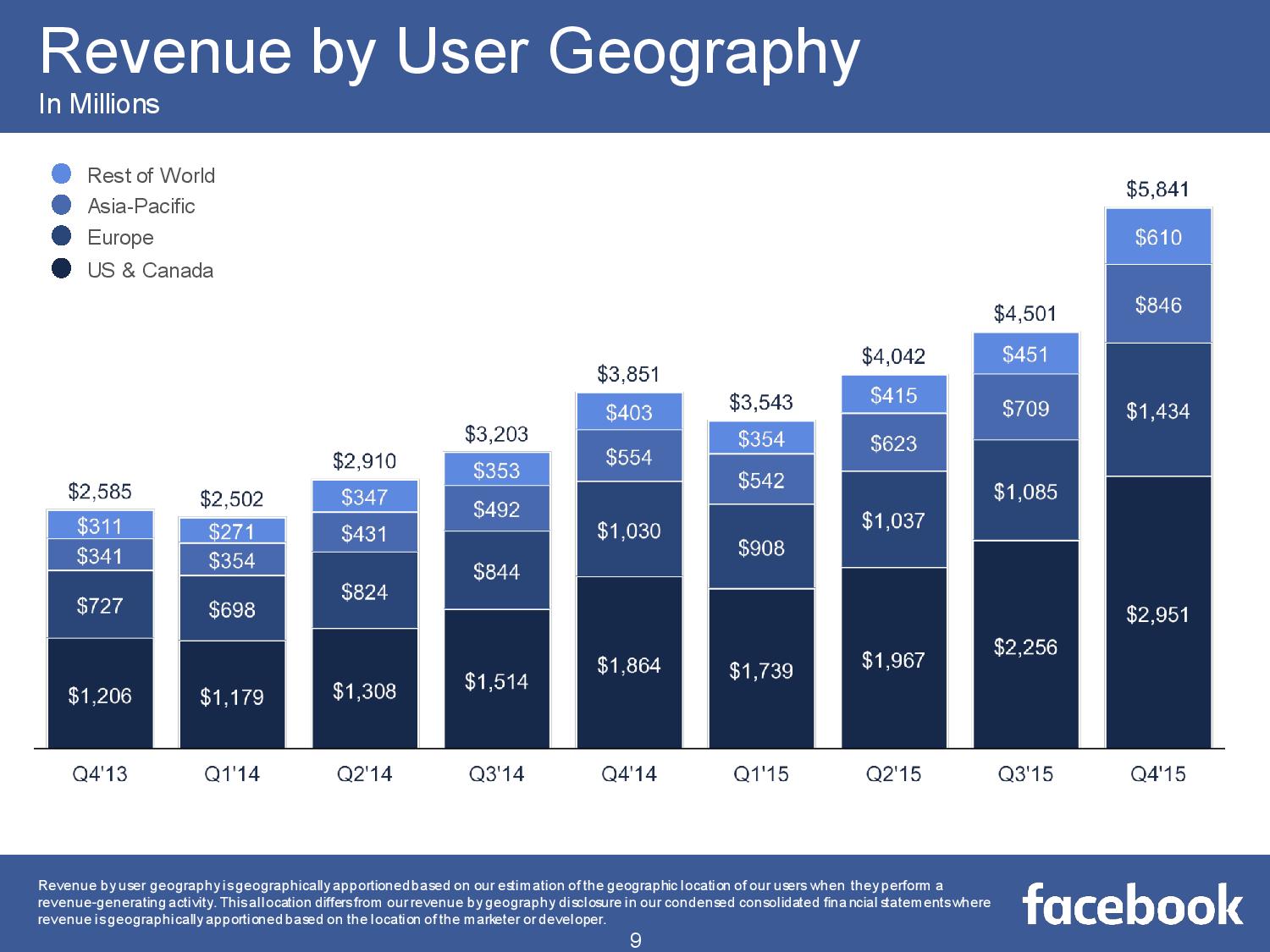

營收-依地區分布

2015年第4季臉書營收為58億4100萬美金,其中美國及加拿大營收為29億5100萬美金,占比超過5成。

每月活躍用戶-依地區分布

與營收分布不同,占臉書營收比重超過5成的美國及加拿大,在整體用戶占比上只有13.76%,美加用戶雖然占臉書整體用戶比重少,但卻貢獻了公司超過50%的營收。

然而美加用戶成長速度已經明顯較其他地區緩慢,如果臉書不能找到新的成長契機,在未來很高機率會使臉書營收成長率明顯下滑。

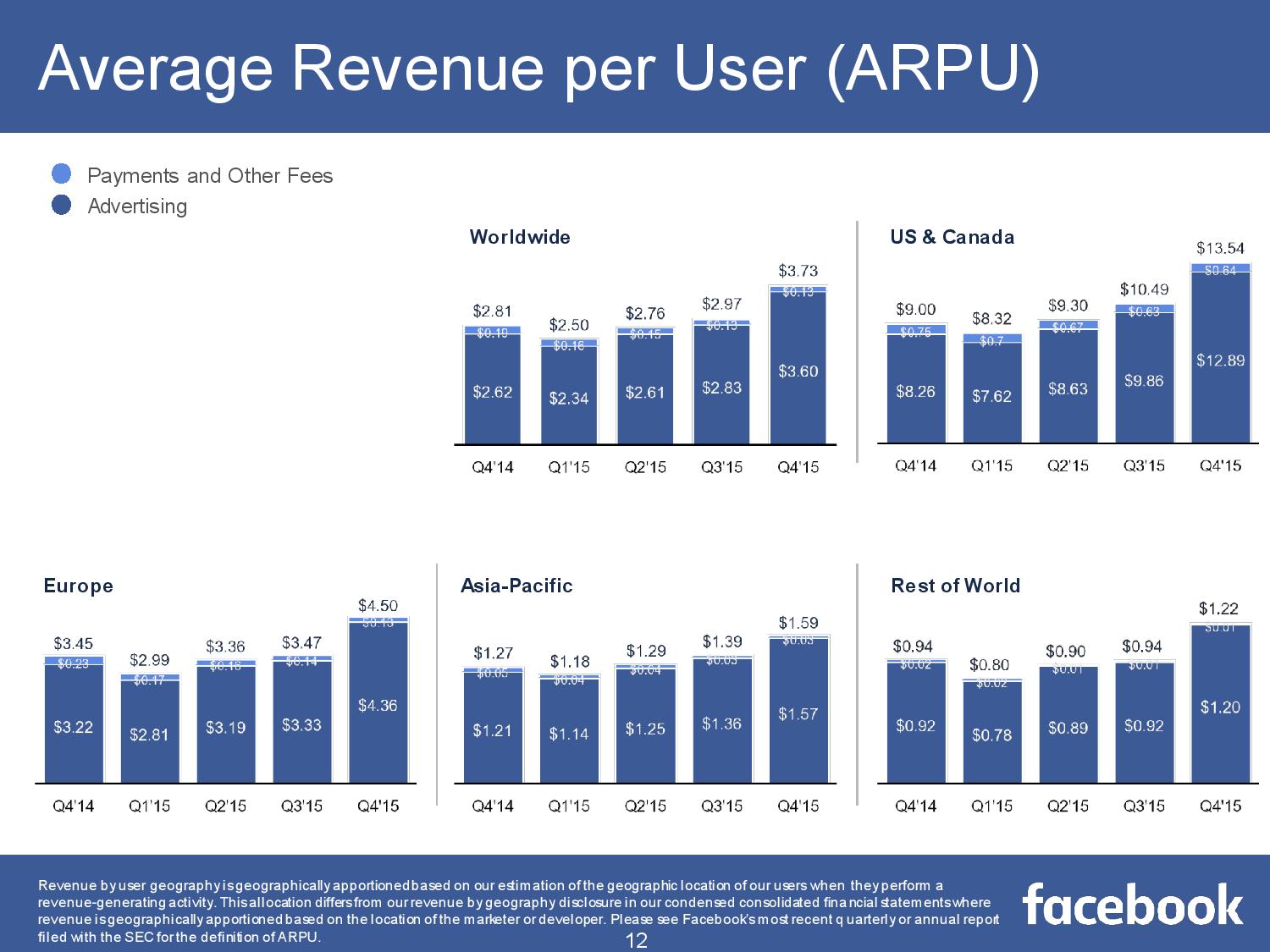

每人平均收入(ARPU)-依地區

從ARPU來更可明顯看出清楚美加ARPU是歐洲地區的3倍,其他地區的7倍以上,是臉書極為重要的營收來源。

營收分布-依業務

2015年廣告收入占臉書營收比重超過9成,其中來自移動裝置廣告的收入占比亦逐年增增加,2014年為65%,2015年為77%。

競爭優勢

我們每天花在臉書上的時間越來越長,臉書利用其豐富的社交數據,蒐集分析用戶興趣、喜好、工作等各項資料,從而使企業可以向用戶提供極為精確的廣告。

目前全球超過5000萬家中小企業透過臉書宣傳行銷,臉書每月活躍用戶數超過15億人,形成巨大的網絡優勢,除非周遭朋友紛紛選擇其他社群網站,不然用戶不會輕易選擇離開,而除非用戶選擇離開,不然企業還是必須繳廣告費用給臉書。

成長隱憂

臉書過去營收成長非常驚人,每年平均成長幅度在50%以上,但隨者用戶規模逐漸提升,成長率將會越來越低,(現在每月活躍用戶超過15億,全球人口也不過70億),加上主要營收來源的美加用戶成長明顯趨緩,如果臉書不能找到新的成長動能,就很難維持如此高的成長率。

估值

臉書目前股價/每股自由現金流比約53.1倍,其實與過去幾年營收平均成長率相當,如果臉書在未來可以繼續維持如此的成長率,現階段股價其實是合理的水平。

未來投資重點

若說PC、智慧型手機是過去式與現在式,那麼VR很可能就是未來式。目前市場上已公佈售價的就有三星Gear VR、Oculus VR的Oculus Rift、HTC的HTC VIVE,Sony的PS VR

臉書近期最大收購就是在2014 年豪擲20億美元收購虛擬實境公司Oculus VR。

Oculus VR是虛擬實境的領導廠商,其線上商城目前已經收錄超過200款虛擬實境遊戲。

同時透過Gear VR觀看線上虛擬實境影片的總時間長度也已經超過100萬小時,顯示有越來越多人開始投入虛擬實境應用服務。

臉書創辦人Zuckerberg日前在接受德國《星期日世界報》專訪時表示,VR完全普及仍至少需要10年,但他認為未來的人們將會透過更為沉浸式(immersive)的方式來相互溝通,過去透過文字互動,現在透過圖片來互動,接下來人們將會透過影片來互動,但影片還不是最終的分享形式,虛擬實境會是下一個最大的社交平台。

以下是Zuckerberg接受德國《星期日世界報》的完整專訪

http://news.sina.com.tw/article/20160308/16311497.html

結論

臉書的使命一向自詡為「拉近人與人之間的距離」,從2004年Zuckerberg創辦臉書以來,經過10多年的發展,臉書用戶透過即時分享周遭生活故事的方式,的確快速拉近了人與人之間的距離。

但隨者用戶規模逐漸提升,成長速度必然越來越慢,因此臉書迫切尋找下一個快速發展的社交平台,而VR被認為是下一個「解答」。

Google在2005年收購 Android時沒人看好,當時智慧型手機完全不普及,但10年後的今天,幾乎人人都有一台智慧型手機,Android 在智慧手機的市佔率更是超過 70%。

或許Zuckerberg也已經看到「10年後」的VR會有不一樣的未來!

參考資料

1.seeking alpha

2.10k

3.moringstar

4.gurufocus

按個讚,隨時追蹤最新文章

![Phillips 66 Logo[1].jpg](https://lh6.googleusercontent.com/oIRo4HnQ7wiRqbVjh2mVdQVNt870Asg7ROP0uQx4M_gAlQrPW5iOHBU-4ry1ZJ5xOiPxgkSURPHlK1rs_eir3MK7cLi4txuqAP1WboOMGgwyMhrMFjFBbdp9rkFfYH6G5l38tbb1oEQ)

{kind=link}

{kind=link}

{kind=link}