研究動機

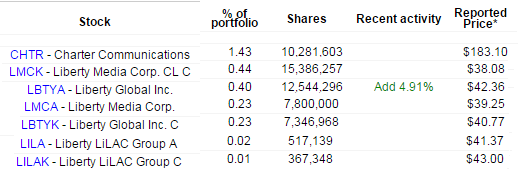

從投資組合來看,巴菲特非常喜歡投資媒體業,更非常欣賞Malone的公司,把巴菲特旗下跟Malone有關的公司相加,投資組合比重來到2.76%

巴菲特近期持續加碼LBTYA,加碼價格在42.36元,但2016年3月18日最新收盤價為38.05元,事實上LBTYA最近一年股價走勢也不佳,從股價50多元,一度跌到最低約30元左右!

可以用比股神低的成本來買進一家公司的機會並不會太多,值得好好研究一番!

Malone是誰?

詳細可參考下面文章

美國傳媒業“成吉思汗”:約翰·馬龍 | 《特立獨行的CEO》

Malone的核心理念

Malone認為創造價值的關鍵是將財務槓桿和供應商(特別是節目製作商)槓桿最大化,而規模是這兩種槓桿的關鍵。未來盈利和成功的關鍵在於能夠通過規模控制節目成本,節目成本越低,現金流越強,可以有更強貸款融資能力,作更多的收購或投資,來進一步降低成本。

高盈利意味著高稅收,對公司最好的戰略是利用一切可能條件減少報表利潤和稅收,用稅前現金流支持內部發展和收購。

Malone認為有線電視產業有以下優勢

通過舉債建設網絡系統,將建設成本快速折舊,可以成功地實現強勁營業現金流。大額折舊成本加上高昂財務成本大幅度減少需要納稅的利潤,然而事實上現金流卻極其強勁。

如果持續舉債收購或建設新的網絡系統,就可以一直保留現金流而不用繳稅。

Malone龐大的媒體帝國

Malone用上述理念,建構了一個龐大的媒體帝國,要研究媒體業,不能不知道Malone

從上圖可以發現,Malone旗下公司經常分成A、B、C股,其差異說明如下:

A股每股代表1個投票權(ex LBTYA、LILA等)

B股每股代表10個投票權,通常Malone擁有絕大多數的B股,在外流通股數最少,成交量非常低,以確保擁有公司所有權(ex LBTYB、LILAB)A股每股代表1個投票權(ex LBTYA、LILA等)

C股每1股並無投票權,在宣布收購時通常用C股支付,以確保不會稀釋A股及B股的投票權,長期來說C股股價會比A股股價低一點(ex LBTYK、LILAK)

今天要討論的Liberty Global,也分為A、B、C股,代號分別是LBTYA、LBTYB、LBTYK,從股價長期走勢來看,漲跌大致相同,但LBTYB因為成交量很低,股價走勢明顯比較平

Liberty Globa業務

Liberty Global plc成立於2004年,總部位於英國倫敦,主要透過旗下子公司在歐洲、智利、波多黎各共14個國家提供通訊服務。是英國,愛爾蘭,荷蘭,比利時,瑞士,奧地利,波蘭,捷克,斯洛伐克,匈牙利,智利,波多黎各最大的有線電視營運商,德國和羅馬尼亞第二大的有線電視營運商。

業務主要分為五部分:1.影音、2.寬頻網路、3.市話、4.行動通訊(MVNO)、5.企業服務。

以下是Liberty Globa的服務地區及品牌

Liberty Globa財務分析

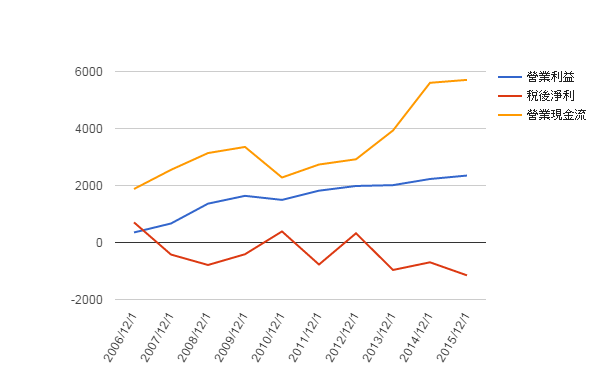

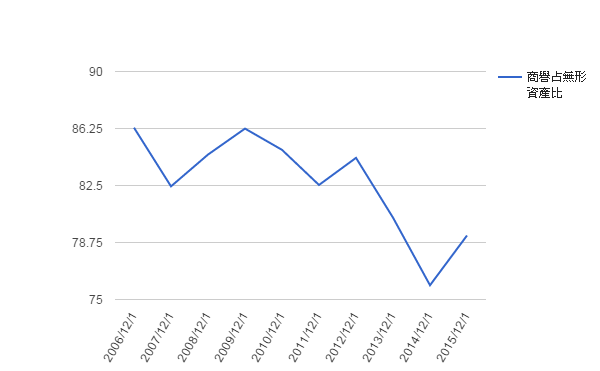

前面提過Malne認為高盈利意味高稅收,因此盡可能讓公司不賺錢,盡可能讓公司舉債收購或投資,總之就是不想要繳稅。所以分析該公司財報的重點,就會在Liberty Globa實際上有沒有現金流入。

從下圖可以明顯看出,雖然最近10年Liberty Global 年年賠錢,但本業持續獲利,也能有效帶進現金流

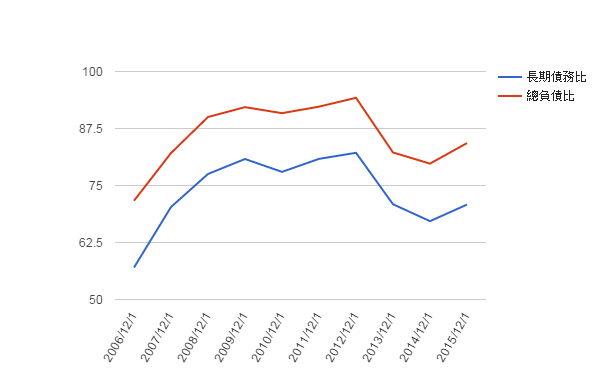

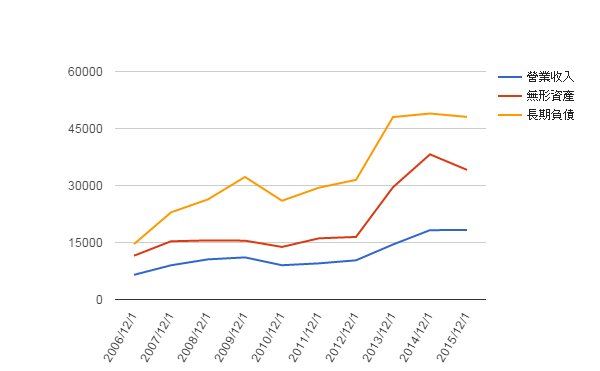

Liberty Global負債比高達8成左右,其中多數是長期負債,所以沒有以短支長的風險,另外97%長期債務是固定利率債務,未來如持續升息,對Liberty Globa營運風險影響也相對有限

從下圖來看,目前Liberty Globa在舉債及收購的效率上,大致還OK,均能有效提升營業收入

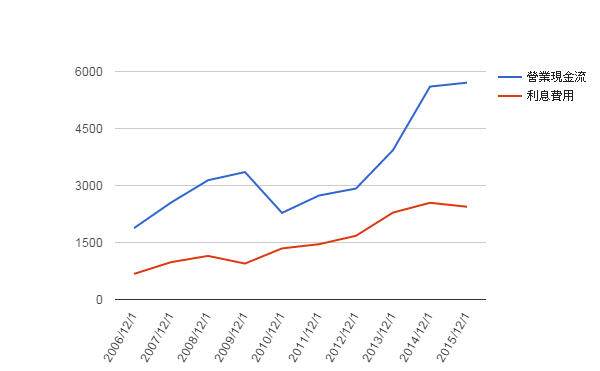

營業現金流遠比利息費用高,不用擔心償還不出利息費用

小結

從財務分析來看,Liberty Global 雖然財務槓桿很大,不過不用擔心倒閉,比較需要擔心的反而是有線電視產業正面臨前所未有的變革。產業趨勢

近年來訂購有線電視及市話的家庭用戶數持續下降,漸漸被新興的IPTV 或OTT業務取代(如Netflix、Google TV、Apple TV、Skype、Line)。Liberty Globa正力圖轉型為全方位電信營運商,近年絕大多數成長動能來自寬頻網路或MVNO業務。

MVNO因為租用其他電信業網路來提供行動電信服務,成本比較便宜,也可結合更多創新服務,通常合作方式是與當地規模較小電信業者租用,並藉由原本有線電視品牌知名度來擴展服務範圍與市場佔有率,以達到雙贏目標。

成長策略

因應有線電視產業變革,2015年Liberty Globa推出Liberty 3.0 program,希望可以在未來3年達到營業現金流以7%~9%速度增長的目標。目前Liberty Globa最多可服務5300萬戶家庭,2016年預計增加150萬戶家庭,預計未來3年總共增加700萬戶家庭。

Liberty Globa並計畫持續增加寬頻網路RGU(訂購量),提升ARPU(每用戶平均收入),並擴張MVNO(虛擬行動通訊)及企業服務

持續將旗下業務整合行銷(有線電視、市話、寬頻上網、行動上網、Wifi,又稱五網合一),增加客戶黏著度,並主打各類加值服務。

近期財務狀況觀察

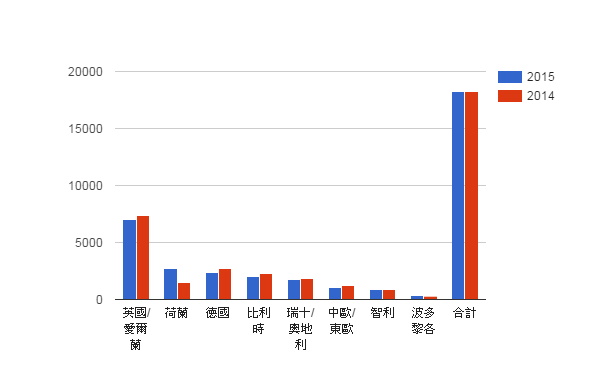

營業收入-依地區

多數地區因歐元貶值均呈現衰退,若剔除外匯影響,整體營收成長3.4%,荷蘭營收大幅增加是因為2014年收購Ziggo影響,若剔除收購影響,營收衰退4.6%

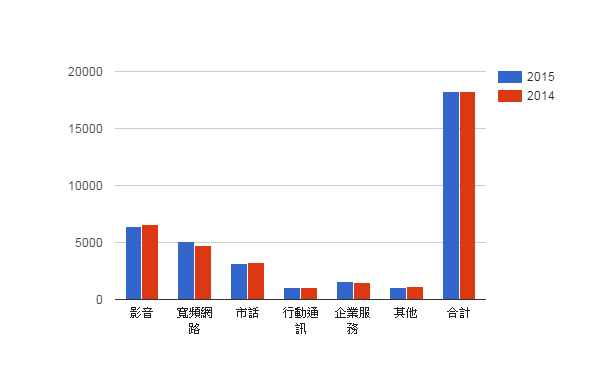

營業收入-依業務

寬頻網路成長營收7.7%,是成長最快的業務,若剔除外匯影響,成長9.4%。

行動通訊及企業服務是成長次快業務,若剔除外匯影響,行動通訊成長3.6%,企業服務成長6.4%,行動通訊主要提供MVNO服務,企業服務專注於中小企業及SOHO用戶服務,SOHO用戶平均每年以20%速度成長。

影音及市話業務受IPTV、OTT業者崛起影響,營收呈現微幅成長或衰退,若剔除外匯影響,影音業務微幅成長0.8%,市話業務衰退0.8%

ARPU-依地區

從Liberty Globa各地區ARPU來看,剔除外匯影響大致上均呈現成長,只有波多黎各因為目前經濟情勢不佳,所以呈現衰退情形。

各業務RGU

從RGU來看,有線電視業務衰退1.5%,而寬頻網路及市話則分別成長4.1%及3.9%,顯見Liberty Globa的整合行銷策略有發揮一定作用,但無法阻擋有線電視業務衰退的趨勢。

估值

結論

從Liberty Globa近期財務狀況觀察,Liberty Globa有照計畫進行,主打整合行銷,努力提升ARPU及RGU,推出各項加值服務,以提升客戶黏者度。但有線電視產業正面臨激烈變革,許多家庭已經不再裝設有線電視,歐美更是有所謂剪線族(cord-cutter),越來越多人用網路看電視,有線電視如轉型不順利,恐怕淪落為水管商,沒辦法提供更多的加值服務。

有線電視產業要持續成長,必須往電信產業靠攏,同樣電信產業要成長,也正往有線電視產業靠攏,兩者界線已經越來越模糊,誰是最終贏家目前還很難說。

過去Liberty Globa主要靠者收購實現公司高速成長,但隨者規模逐漸提升,好的併購機會也會越來越難找,成長性會越來越受限。

巴菲特投資一家公司,最在意的是管理階層,只要他喜歡該公司管理階層,往往就會押注,Malone在媒體界有者無庸置疑的地位,巴菲特顯然看好他可以在這波產業變革潮中再度突圍而出,繼續他的媒體霸業!

參考資料

1.gurufocus2.moringstar

3.10-k年報

4.yahoo finance

5.dataroma

6.seeking alpha

7.jnvestor

按個讚,隨時追蹤最新文章

沒有留言:

張貼留言