![Phillips 66 Logo[1].jpg](https://lh6.googleusercontent.com/oIRo4HnQ7wiRqbVjh2mVdQVNt870Asg7ROP0uQx4M_gAlQrPW5iOHBU-4ry1ZJ5xOiPxgkSURPHlK1rs_eir3MK7cLi4txuqAP1WboOMGgwyMhrMFjFBbdp9rkFfYH6G5l38tbb1oEQ)

業務

Phillips 66(美股代號PSX)成立於1875年,總部位於德州的休士頓。為經營能源生產和物流公司。業務有四個部分:煉油、石化、中游、銷售。(贊助連結)

煉油業務

- 煉油賺的是購油與售油間的價差,煉油成本=購油成本+運輸成本,成本越低,優勢越強。

- 過去數年美國原油(西德州原油,紅線)成本比外國原油(布蘭特原油,黑線)低,因此美國煉油廠普遍享有相當大成本優勢。

- 去年12月18日美國國會通過表決取消長達40年原油出口禁令,美國原油在未來不只有美國買家,也可以有外國買家,因此被市場普遍認為可能對美國煉油廠獲利帶來衝擊。

- 在過去數年,美國原油產量雖然大量增加,但管道輸送能力卻跟不上需求,許多煉油廠只好依賴鐵路運輸原油,但鐵路運輸成本比管道運輸成本高。

- Phillips66有自身完整物流設施,即使面臨美國原油解除出口禁令,但成本依然可以壓得比同業低,賺取更多利潤。

石化業務

- 該部門由 Chevron Phillips Chemical Company (簡稱CPChem)營運,與雪佛龍(代號CVX)各持股50%。

- 石化產業主要以輕油或天然氣為原料,製造出衍生性產品。廣泛運用於民生及工業各領域,隨全球經濟持續成長,石化產品的消費和工業需求應會持續增加。

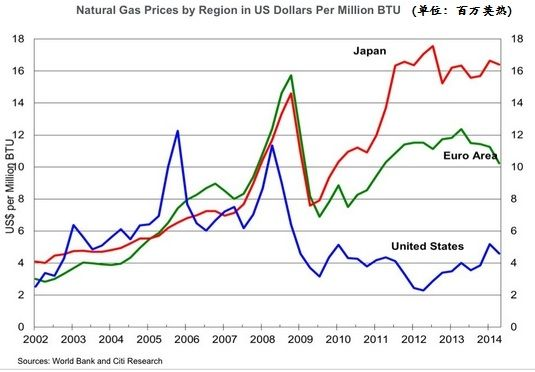

- 相較全球石化業者,美國頁岩氣價格(藍)非常低廉,比起日本(紅)及歐洲(綠)等先進國家均來得低,擁有明顯的成本優勢。

- Phillips66計畫在未來持續擴大石化業務產能,以享用更多低成本能源。

中游業務

- 中游業務分為3個部分,Transportation、DCP、NGL。

- Transportation-運輸原油及其他原料到各煉油廠,並提供原油和石油產品的儲存服務。

- DCP Midstream-收集、處理、運輸和銷售天然氣。

- NGL -運輸、分餾和銷售液化天然氣。

- 美國頁岩油及頁岩氣近年產量大幅提高,但相關的運輸、儲存、出口設施嚴重不足,持續擴大物流建設,可以獲得更多低成本能源。

- 更低的運輸成本有助於公司煉油及石化業務的長期發展。

- Phillips66物流設施分布圖(虛線為尚未完工,官方網址(較清晰)http://www.phillips66.com/EN/about/our-businesses/midstream/PublishingImages/Pages/index/midstream-map-LG.jpg)

{kind=link}

銷售業務

- 在美國和歐洲銷售精煉石油產品,如汽油、蒸餾油和航空燃料等。

- 石油產品主要受景氣影響,長期來說隨全球經濟持續成長,對石油產品的需求仍會緩慢增加。

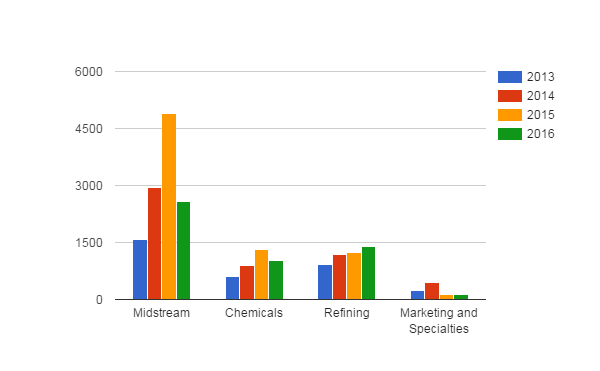

近年資本支出

近年資本支出明顯集中於中游業務,透過物流設施持續增建,可以使Phillips66獲得更多低成本能源,從而增加煉油業務及石化業務盈利。

近期盈利追蹤

- 中游業務因為NGL價格低迷及認列商譽減損,2015年獲利大幅縮水。

- 石化業務因為原油價格低迷,影響乙烯及聚乙烯利潤,但由於受惠美國低廉NGL價格,獲利並沒有衰退太多。

- 煉油業務由於裂解價差擴大及需求增長,利潤大幅提高,是公司主要盈利來源。

- 銷售業務由於需求持續增長,利潤穩健成長。

結論

- Phillips66相較競爭對手VLO、TSO、MPC盈利多數來源都來自煉油業務,有更多元的業務,可以避免單一業務衰退的風險。

- 持續擴大中游業務,以降低煉油業務及石化業務成本,獲得更高成本優勢。

- 巴菲特並不是單純押注油價上升,而是看好公司投資中游業務所帶來的成本優勢。

資料來源

- moneydj

- 10k年報

- phillips66網站

- eia

- gurufocus

- stockchart

按個讚,隨時追蹤最新文章

沒有留言:

張貼留言