警語

文章內容僅供投資人參考,投資人須自行承擔風險,本文不負擔盈虧之法律責任,亦不代表任何投資或稅務建議。

2020年受疫情影響,遠距辦公、居家學習及線上購物等宅經濟爆發,也使許多科技股從中受益。

而以投資破壞式創新成長股聞名的Cathie Wood,其管理的旗艦基金「ARK 創新 ETF」(ARKK)也跟者水漲船高,資產規模達到223億美元,2020年績效高達153%。

雖然今年受到許多公司漲多回檔、漲勢趨緩影響,今年迄今ARKK只有上漲0.3%,績效落後同期標普500指數上漲20%,但未來科技發展趨勢依然看好。

像是DNA定序、機器人技術、能源儲存、人工智能和區塊鏈等領域都將迎來高速成長,預估未來5年AI晶片產值可以成長4倍,免疫細胞療法成長3倍,全球電動車銷售量將成長20倍。

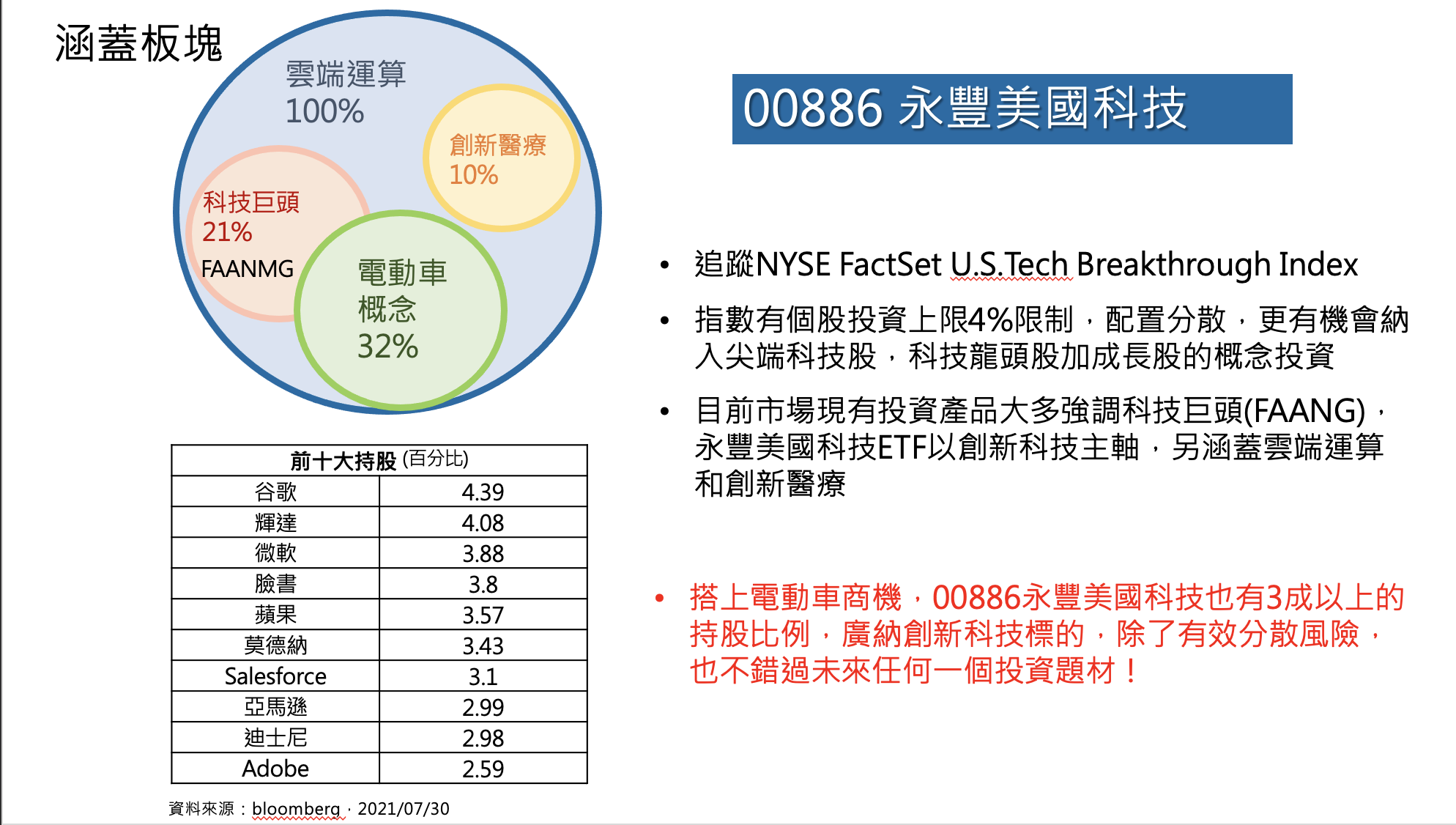

永豐美國科技聚焦科技創新、生技醫療及電動車三大領域

而除了投資ARKK外,若以台股為主也想佈局相關領域的投資人,則可參考永豐投信2021年3月23日發行的永豐美國科技及永豐中國科技50大2檔ETF。

永豐美國科技(證券代號:00886) 投資領域分為科技創新、生技醫療及電動車等面向,都是未來具高速成長潛力的產業,目前資產規模11.8億台幣,管理費0.35%

永豐美國科技股的選股條件為流通市值在5億美元以上、每日成交均值200萬美元以上,並須符合機器人與人工智慧、網路安全、雲端資訊技術、金融科技、基因與免疫學五大主體領域,且設定最高個股投資上限4%,避免單一持股比重過高,導致資產波動過大。

若投資的個股因股價漲幅而使得投資超過4%上限,則會在下次調整成份時再做調整,這樣的好處是分散風險,不會太過於集中投資特定幾檔個股。

在科技創新方面,像是知名雲端服務商Salesforce、微軟都是持股,生技醫療領域則涵蓋及製藥商及疫苗廠,例如正在研發新冠肺炎藥物的吉利德,近期加入標普500指數成分股的疫苗廠莫德納等,而深受投資人關注的電動車領域,如擁有Waymo自駕平台的Google、研發自駕車用晶片的輝達等都有佈局。

自今年3月成立以來,永豐美國科技(證券代號:00886)上漲超過22%%,表現比Cathie Wood管理的旗艦基金「ARK 創新 ETF」(ARKK)還好,同期ARKK只有上漲2.8%。

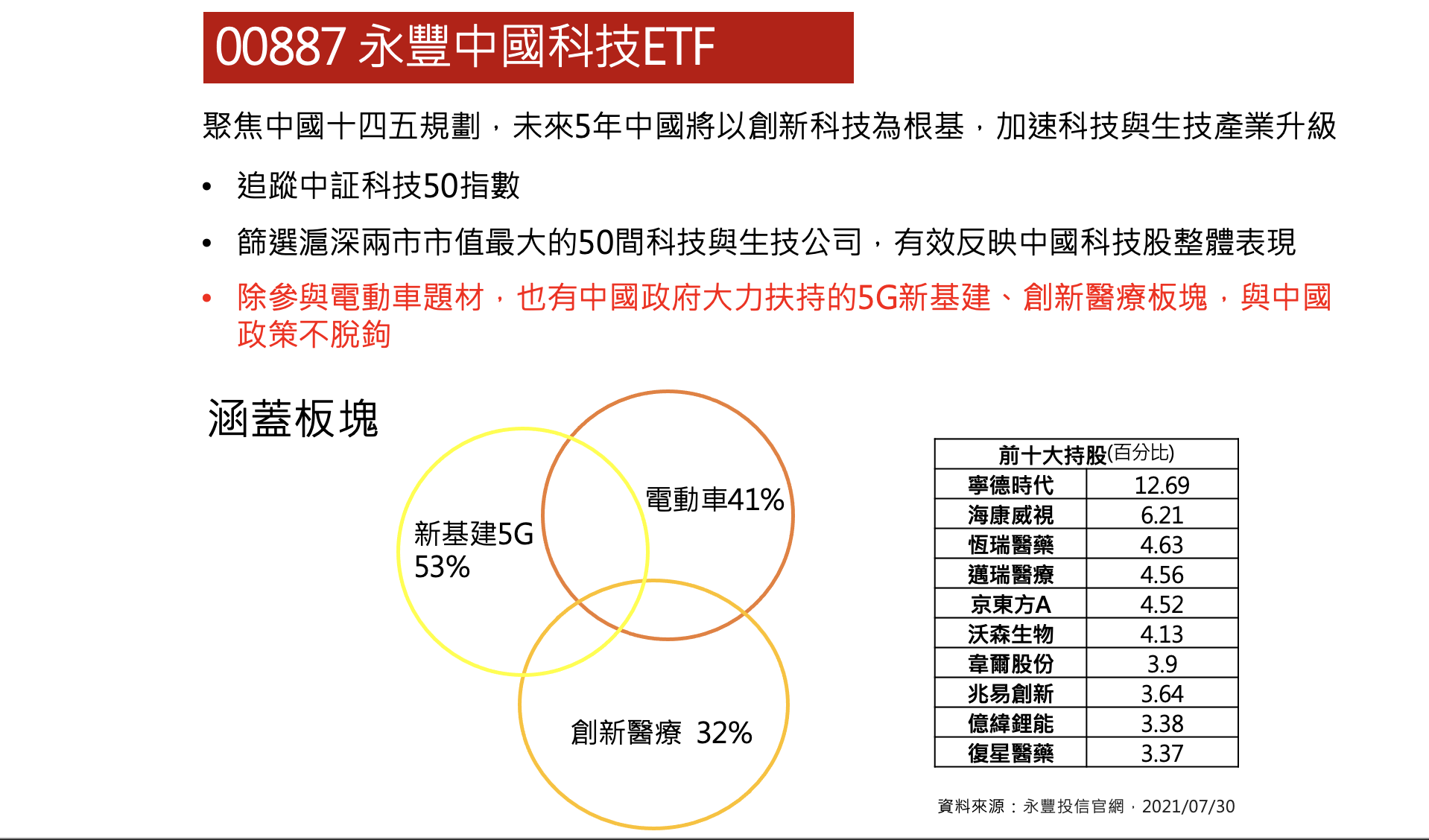

永豐中國科技50大可反映中國科技股整體表現

永豐中國科技50大(證券代號:00887)則是篩選滬深兩市中市值最大的50間科技與生技公司,追蹤中証科技50指數,可有效反映中國科技股整體表現,資產規模7.2億台幣,管理費0.9%,

永豐中國科技50大持股涵蓋半導體晶片、疫苗新藥及電動車供應鏈等領域,例如代理BNT疫苗的復星醫藥、研發腫瘤標靶藥的恆瑞醫藥、製造專利呼吸器的邁瑞醫療都是持股,掌握中國老齡化商機,而在電動車布局上,也有投資車用電池龍頭寧德時代,全球最大電動車廠特斯拉即為寧德時代客戶。

雖然近來受中國政府監管政策趨嚴影響,例如滴滴出行面臨網路安全審查,新東方及好未來則面臨義務教育「雙減」,導致中國科技股普遍表現不佳。

但中國是高度政策導向的市場,對對中國政府來說,最重要的是掌握主導權,而不是打壓這些公司,若企業能夠符合政府偏好,未來依然有成長機會。

2020年中國政府提出十四五規劃,未來5年將加快建設5G、數據中心、工業互聯網等新基礎設施。

預計5G基地台將從目前70萬個增至600萬個,電動車充電樁會增加超過百萬個,2022年大數據中心規模將達到2019年的1.8倍,會以創新科技為根基,加速產業升級,強化自主供應鏈,擴大內需市場,中國科技股長線仍可留意。

了解更多永豐美中科技ETF與未來趨勢: https://pse.is/3jvmas

用新台幣參與美、中最強科技股定期存股投資:https://bit.ly/3n5E8FL

#永豐美國科技

#永豐中國科技50大

#00886

#00887

#永豐美中科技ETF

#科技ETF專家

#永豐投信