業務

SBA Communications Corporation是美國第3大無線通訊基礎設施廠商,主要營運收入來自於出租基地台給電信業者。

(贊助連結)

(贊助連結)

同業比較

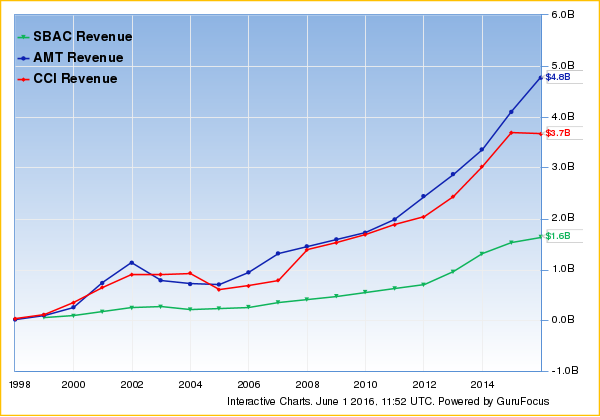

SBAC相比同業營收規模最小,大約是AMT的1/3

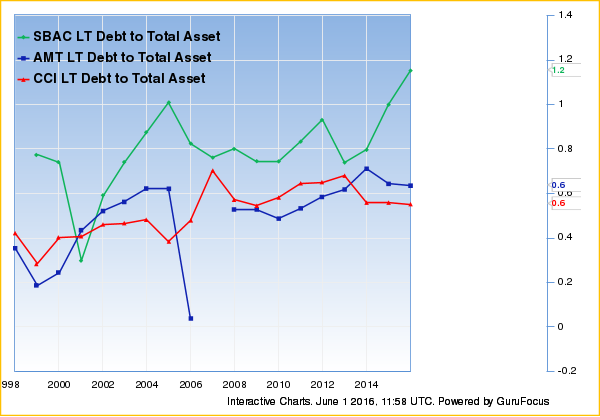

營收規模相比同業最小,SBAC的長期負債佔總資產比卻是同業最高

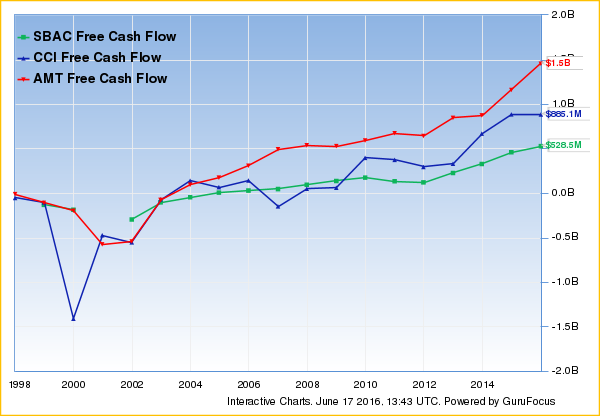

由於SBAC業務是出租基地台給電信商收租金,所以現金流量相當強勁,三家業者表現都不錯

優勢

- 出租基地台是寡占市場,全美國大約12萬座基地台中,Crown Castle擁有4萬座基地台,American Tower(代號AMT)擁有3萬9000座基地台,SBA Communications(代號SBAC)擁有1萬5000座基地台,前3家業者就占據78%市場份額。

- SBAC 96.8%營業收入來自相對穩定的租金收入

- 基地台租約通常簽10年以上,租金每年自動調升3~4%

- 出租天線塔最怕「拆塔還地」,SBAC 73%基地台的土地有超過20年的租約,平均租賃期限33年,只有5%的土地在未來10年內到期

- 對電信商而言,從A塔移到B塔的轉換成本很高,可能造成數據傳輸不穩定,又省不了多少租金,SBAC客戶流失率平均只有1%

- 建設基地台必須經過政府批准,且須符合飛安、環保、電磁波等標準,有一定進入門檻

機會

- 國際市場普遍基礎設施相對美國落後,數據傳輸覆蓋率也不夠,未來有機會持續增長,而SBAC相較同業是最專注耕耘國際市場的業者

- SBAC國際業務佔比近3年逐漸提升,由2013年的6.3%成長到2015年的14.4%,成長超過1倍,最近1年國際業務營收亦比去年同期成長20%,約是美國業務成長率的3倍。

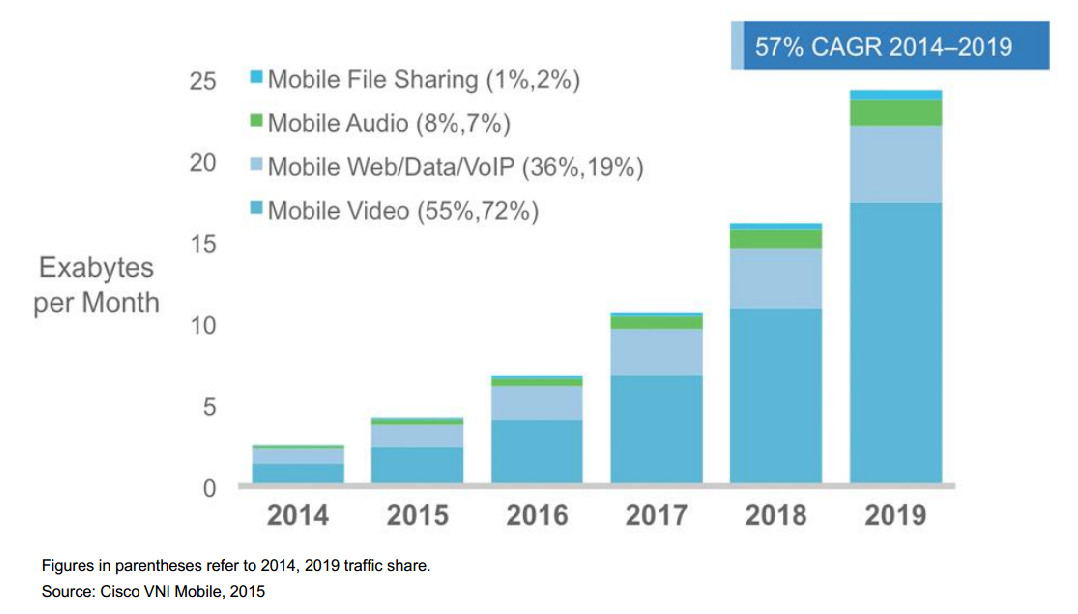

- 依據2015年Cisco研究預估,未來5年內全球行動數據傳輸量將持續大幅成長,年複合成長率高達57%,有機會帶動基地台持續擴建

劣勢

- SBAC有同業最高的財務槓桿,未來利率上升可能帶來負面影響

- 國際業務成長動能主要來自中南美洲,但中南美洲政經局勢並不穩定,且貨幣波動極大

- SBAC是同業規模中最小的,同業可能有更好的規模優勢及談判優勢

風險

小型基地台崛起

- 對基地台出租業者而言,一個明顯的威脅是5G帶來的成長可能不會比過去的2、3、4G強,因為小型基地台正在崛起。

- 對電信業者而言,發展下一代行動網路的第一步是優化原有大型基地台連線和服務品質,接著才是擴充建置數量,以延展覆蓋率,而為了取得成本和傳輸效率的最佳平衡,電信業者正紛紛轉向大/小型基地台融合的網路設計,並以更低成本、功耗且易於安裝的小型基地台(Small Cell),來做為建構5G網路的基石。

- 特別在5G市場導入毫米波後,因為毫米波傳輸距離太短, Small Cell的應用將會更為普及,而SBAC業務以大型基地台為主,並沒有小型基地台業務,隨者時間推移可能會產生影響

客戶集中度高

- SBAC另一個風險是客戶集中度相當高,美國電信商目前由4大業者把持,且這4家很可能在未來變為3家,Sprint和T的合併傳聞自去年起從未停歇,若Sprint和T正式合併,由於彼此擴張計畫可能重複,原本簽下的租約可能因此不簽,且客戶集中度更高可以增加談判籌碼,可能妨礙SBAC未來成長

- 在國際業務方面,SBAC客戶主要有3家,其中Oi占比接近一半, Oi是巴西最大的電信業者,但巴西近年不論政治或經濟狀況都在走下坡,對SBAC而言是個不小的風險

管理階層目標

- 2015年AFFO 5.69元,預期2020年AFFO到達10元,年複合成長率12%( 評量REIT時,獲利用的是FFO(Fund from operation),因為對於房地產而言,獲利不需要扣掉折舊與攤提,SBAC將天線塔出租給電信業,其實就是類似房地產業,FFO計算主要是淨利+折舊+其他非現金之費用,AFFO則會再扣掉資本支出)

- 目前美國擁有15778座塔,國際擁有9678座塔,總計25456座塔,2016年預計新建590座到610座新塔,成長幅度約2.3%

- 持續評估合理收購機會,若股價低於內在價值就回購股票

庫藏股

- 2016Q1花5000萬美金回購50萬7000股,平均回購價98.65元

- 2016Q1在外流通股數為1億2550萬股,目前還有6億5000萬美金可以買庫藏股,以股價100元計算,最多可回購650萬股,流通股數約減少5.18%

- 若今年AFFO成長5%,每股AFFO約成長10%

何時轉換為REIT

- 雖然SBAC管理階層是用REIT的常用指標AFFO來評估經營績效,但其實SBAC還沒有轉換為REIT,其同業AMT、CCI已陸續轉換,SBAC尚未轉換的原因主要是考量財務、策略、估值、稅務的狀況

- 目前SBAC累計保留盈餘仍是虧損的,預計在2017年開始轉盈,過去更累積高達12億美金的淨營運虧損(Net Operating Loss) 可以抵銷應納稅額,預計2020年才能抵銷完。

- 由於REIT要把租金淨收入的90%拿來發股息才能不課所得稅,但SBAC目前還有很多虧損可以抵稅,所以會仔細考量何時轉換才是最有利的時機