業務

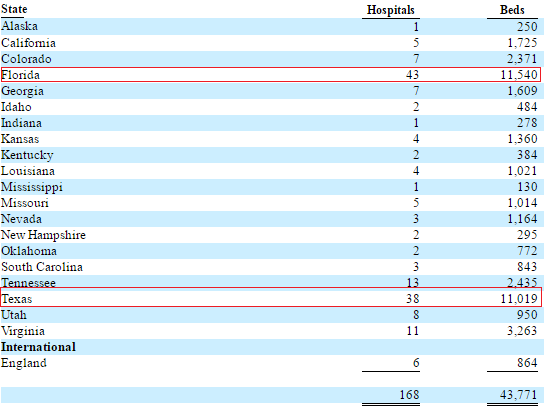

HCA是美國最大的連鎖醫院營運商。截至2015年12月31日,旗下經營168家醫院,包括164家一般醫院、急性護理醫院;3家精神病醫院和1家復健醫院。此外,公司另有116家獨立外科中心,主要分布在美國20個州及英國等地。

(贊助連結)

(贊助連結)

同業比較

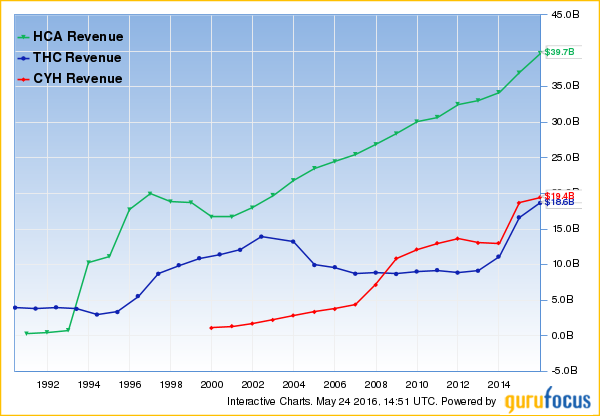

HCA營收規模大約是同業的2倍,且成長性更佳,另外由於營收規模相較同業更大,在投入鉅資購買各項醫療設備時,分攤到的固定成本也會比較低。

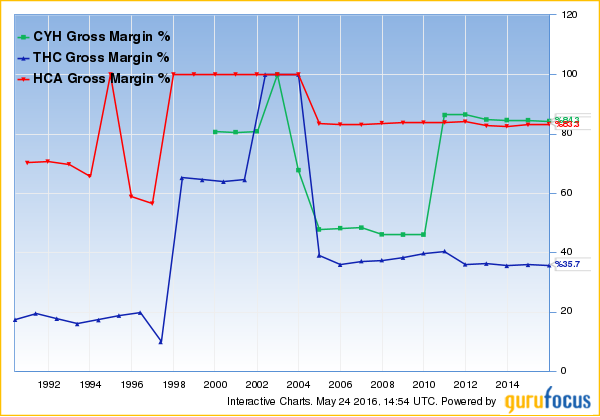

由於會計原則變動,各家業者毛利率有忽上忽下的情形,但可以看出,不論採用何種會計原則,HCA毛利率相較同業明顯更高也更穩定。

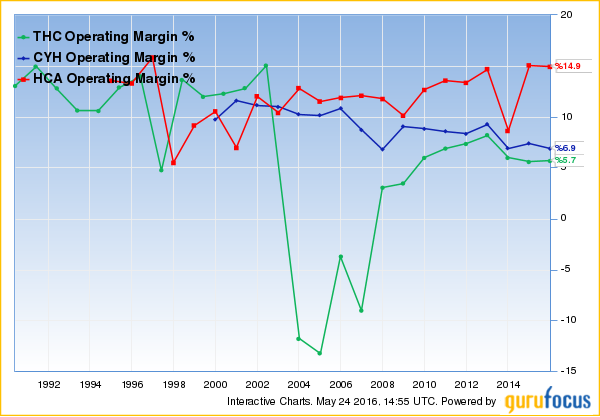

在營業利潤率的比較上,HCA走勢也比較穩定,費用控制得比同業好。

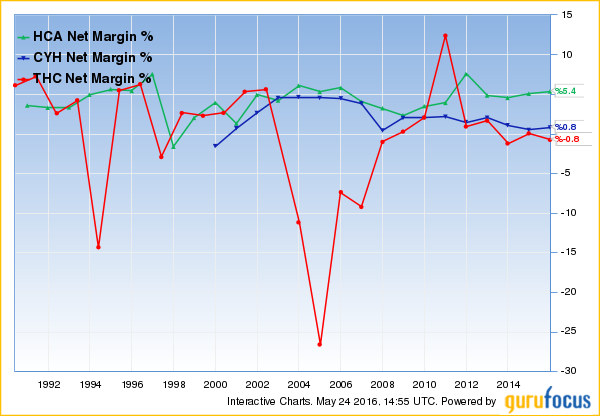

HCA淨利率同樣呈現穩定走勢,受到業外損益的影響比起同業更低。

用資產報酬率來衡量總資產運用的效益,HCA較同業更穩定且更高。

優勢

- 醫院產業屬資本密集產業,須持續花費鉅資更新醫療設備及聘用優秀醫師看診,因此有一定進入門檻。

- HCA相較同業營收規模更大,分攤到的固定成本低,可以提供比同業更低成本,但高品質的服務。

- HCA營收成長性比起同業明顯更佳。

- 醫療產業較不受景氣榮枯影響,因為生病就是要看醫生,從下圖可看出美國醫院整體營收持續成長,即使是金融海嘯時期,也未受多大影響。

- 由於醫療設備折舊高,HCA營運現金流量相當充沛,大約是淨利的2倍,也足以支付利息支出。

劣勢

- HCA負債比非常高,目前HCA股東權益還是負的,也就是負債大於資產,長期負債占總資產比高達90%。高負債主因是2006年HCA和貝恩資本曾經斥資330億美金,通過槓桿收購私有化,因此負債嚴重。

- HCA168家醫院中,有81家設在佛羅里達州和德州,佔據全部營收的47%,由於醫療產業受政府政策影響較大,因此兩州政府的政策走向可能影響HCA未來獲利。

機會

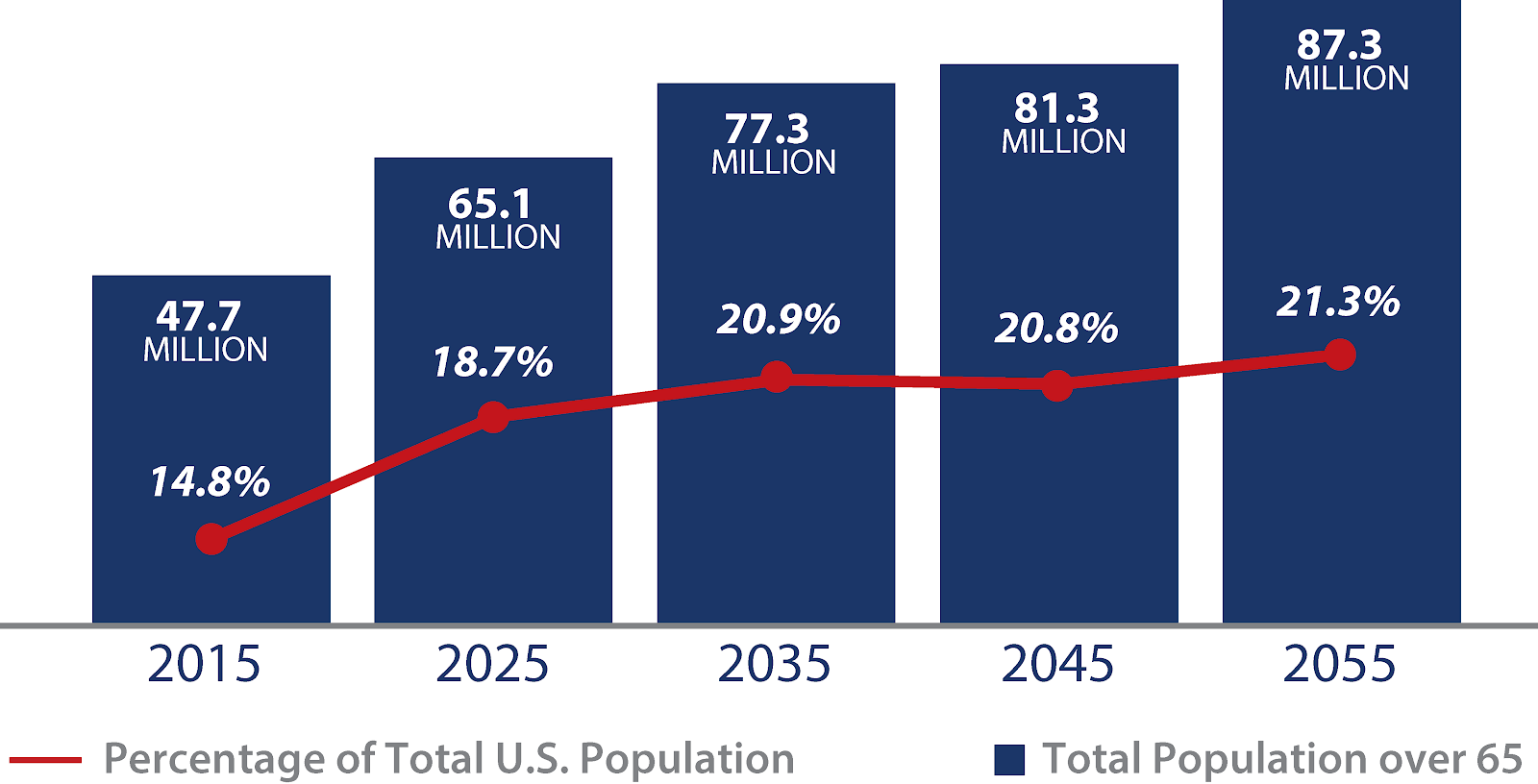

依據美國人口普查局統計資料,美國老年人口在未來將持續增加,預計由2015年的4770萬人成長到2025年的6510萬人,年均成長率3.16%,由於老年人口是醫療支出最龐大的一群,對HCA來說有不錯的發展機會。

威脅

- 醫療產業受政府政策影響大,目前HCA收入主要來源是聯邦政府、州政府以及企業雇主提撥的保險費,而保險費的高低取決於與政府及保險業者的談判能力

- 目前美國公立醫院10%,公益醫院80%,而營利性醫院僅佔10%, 因此美國醫院整體盈利水平被拉低,美國非營利性醫院稅前利潤率平均3.65%,營利性醫院平均稅前利潤率為9.27%,而HCA稅前利潤率為9.87%,略高於同業,若HCA不能持續提供低成本且高品質的服務,那就很可能會失去病人。

營收組成

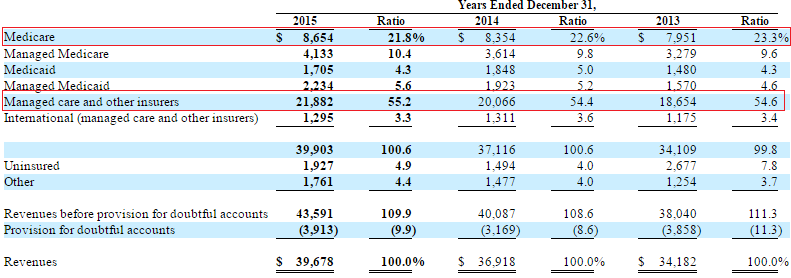

HCA營收來源主要是各項保險費,Managed Care(55.2%) 是企業雇主提撥的健保,佔比超過一半,Medicare(21.8%) 是聯邦政府針對65歲以上及身心障礙者的健保,Medicaid(4.3%) 是州政府提供給低收入戶的健保。

營運指標

- 醫院收入主要取決於病人數量及收費水平,Equivalent admissions是加權HCA旗下醫院及外科中心的病人數量,從2011年的2,595,900成長到2015年的3,122,700,年均成長率4.73%,Emergency room visits是前往急診室的病人數量,從2011年的6,143,500成長到2015年的8,050,200,年均成長率6.99%,同期HCA營收年均成長率為5.11%,與病人數量成長幅度大致相當。

- Ocupancy是病床使用率,從2011年的53%提升到2015年的58%。

- 醫院家數由2011年的163家成長到2015年的168家,外科中心從2011年的108家成長到2015年的116家。

庫藏股

- HCA在2016Q1花6億2100萬美金買回890萬股股票,平均回購價約69.78元。

- 目前公司還有大約17億美金可買回股票,若以股價80元計算,可買回2150萬股,流通股數最多可減少5%。

- 若今年獲利持平,EPS約成長5.27%,若獲利成長5%,EPS約成長10.5%。

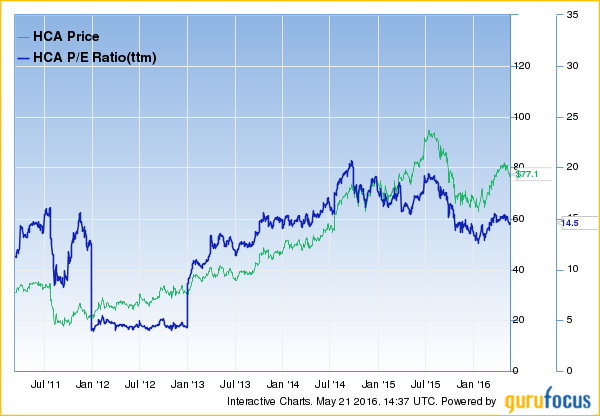

- 目前本益比約14.5倍,預估今年本益比約13倍

沒有留言:

張貼留言